Creative Brief

El Problema Actual de la Vivienda

Las tensiones que se están produciendo en el mercado de la vivienda, en el de la compraventa, y sobre todo en el del alquiler no ha nacido ni mucho menos en los últimos meses o años, sino que se llevan gestando desde finales de los años noventa, cuando la liberalización general de la economía actuó de manera muy importante en el suelo y la vivienda en cinco aspectos destacados.

El primero y de carácter estratégico fue la Ley del Suelo de 1998[1] que puso en marcha el gobierno de Aznar y que modificaba estructuralmente el sentido que el urbanismo había tenido en España en el último siglo y medio, facilitando la urbanización de suelos discontinuos y alejándose de la imagen urbana clásica de la mancha de aceite en expansión. El motivo de semejante cambio obedecía a las nuevas propuestas neoliberales de que un aumento de la oferta de viviendas conllevaría a un descenso de los precios.

Como es bien conocido, esta previsión no solo no se cumplió, sino que contribuyo al inicio, consolidación y colapso en 2008 del llamado boom del mercado inmobiliario que derivo en la recesión económica que duro hasta prácticamente la pandemia de 2019, y cuyos efectos todavía son visibles en una parte de la población que perdió su vivienda en propiedad y tuvo que pasar a depender del alquiler.

[1] Ley 6/1998, de 13 de abril, sobre régimen del suelo y valoraciones: https://www.boe.es/buscar/doc.php?id=BOE-A-1998-8788

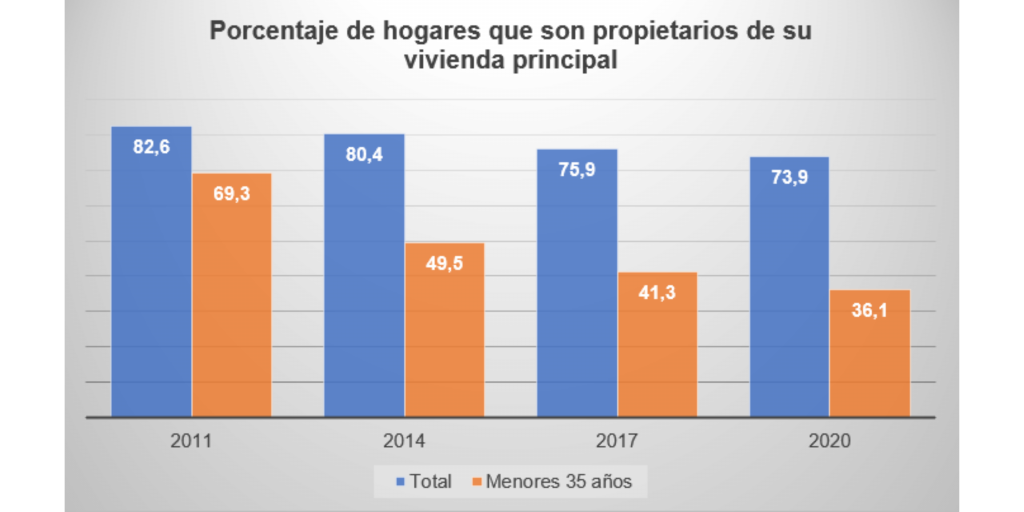

Luego veremos con mayor detenimiento lo que supuso la perdida de la vivienda en propiedad y como ha sido una de las causas de la gran descompensación entre oferta y demanda de alquiler. Es necesario recordar que en 2011 el 82,6%[2] de la población española era propietaria de su vivienda principal, y que ese porcentaje bajo en 2020 al 73%, periodo en el que alrededor de 1.200.000 familias perdieron su vivienda y pasaron a vivir de viviendas en propiedad que no podían pagar a viviendas en alquier.

La recisión económica modifica sustancialmente el clásico régimen de propiedad de la vivienda que distinguía claramente a España de otros países europeos occidentales dónde la vivienda en alquiler era claramente mayoritaria.

La disminución de la propiedad inmobiliaria de la primera residencia es más patente todavía en los jóvenes menores de 35 años, donde un 69,3% eran propietarios en 2011, frente a solo 26,1% en 2020.

Además, el porcentaje de la renta disponible de los hogares en España destinado al alquiler de la vivienda, un 40%, supera considerablemnte la media europea.

[2] Emmanuel Rodríguez López (2022): El efecto clase media, critica y crisis de la paz social pág. 277. Traficantes de sueños. Madrid.

La segunda cuestión destacable que ayudo a modificar la estructura de la vivienda fue, precisamente las novedades liberalizadoras que impulsaron la venta en gran escala de las viviendas sociales propiedad de ayuntamientos y comunidades autónomas y que vaciaron las existencias de patrimonio público de las diferentes administraciones con independencia del color político.

En relación con esta política neoliberal que se impulsó en esa época, aparece en tercer lugar la posibilidad de desclasificar los millones de viviendas de VPO que se había edificado en España desde 1960, y cuya categoría una vez liberalizada podía ser vendida sin los límites que la legislación imponía. Esta, cuando menos exxtraña política que no tenía en cuenta las grandes inversiones públicas en mantener una red muy importante de viviendas de protección oficial, se ha modificado en 2023 con la nueva legislación que impide recalificar una vivienda que haya tenido ayudas públicas, o por lo menos hacerlo superadas varias décadas desde la compra.

En cuarto lugar, la construcción de viviendas de VPO que en España había sido predominante entre 1960 y 1985 (en Málaga entre 1960 y 1988 el 70,0% del total de 135.532 viviendas construidas lo fueron con algún tipo de ayuda pública. Incluso en el periodo 1960-2022 el 48,8% de las 230.465 viviendas construidas lo fueron de VPO, el 31,5% a nivel estatal), fue languidenciendo progresivamente hasta no significar prácticamente nada en el conjuto de la oferta de vivienda. La dejadez en el desarrollo de viviendas con ayudas públicas de las administraciones públicas, central autonómica y local ha sido la regla general en estos años, donde habría que dejar fuera al País Vasco y a Navarra que han sido la excepción en desarrollar viviendas públicas.

Es también, en quito lugar, en estos años del cambio de siglo, donde la vivienda comienza a tener un significado diferente del alojamiento de las personas, formando parte de la actividad económica y mercantil como activo financiero, que durante el boom inmobiliario de los noventa y primeros dos mil, supuso rentabilidades muy superiores a los obtenidos en los mercados financieron convencionales.

Los bajos tipos de interés hipotecario y la espiral financiera e inmobiliaria de aquellos años llegaron a proyectar 915.789 viviendas en 2006[3], tantas como en el conjunto de Francia, Alemania e Italia.[4] En el caso de Málaga el colegio de Arquitectos viso en aquellos años más de 45.000 viviendas anuales, cuando en los años prepandemia, y en 2022, última dato conocido, no superan las 9.000 viviendas al año. [5]

Sin embargo, la tendencia a considerar la vivienda como activo financiero sobrevivió el colapso de 2008, y también a la pandemia de 2020-2021, y en el mercado inmobiliario de Málaga, tanto en vivienda para la venta, como para el alquiler, juega un rol importante.

Estas cinco causas destacadas ayudan a comprender el gran cambio en el modelo que se produjo con el cambio de siglo, y al mismo tiempo la falta de una política de vivienda que con el paso del tiempo ha sido cada vez más evidente al dejar fuera del mercado inmobiliario a una gran cantidad de jóvenes impedidos también de la posibilidad emancipadora de sus hogares paternos.

[3] Consejo Superior de Colegios de Arquitectos de España (CSCAE). De las 915.789 viviendas 840.300 eran de renta libre y 75.489 de VPO.

[4] De esta situación el ex presidente de gobierno José María Aznar saco un positivo ejemplo en el mitin electoral de Alcobendas. El PAIS, Diario Electoral del 23 de mayo de 2023 señalaba en un articulo de su director adjunto Claudi Pérez: “conmigo en el gobierno, España construía más viviendas que Alemania, Francia, Italia y Reino Unido juntos […] Una vez vino Arthur Laffer a La Moncloa y me dijo: “usted ha demostrado que mi teoría, bajar los impuestos y recaudar más, es cierta” El expresidente Aznar fue uno de los pioneros de la postverdad en España con su papelón en el 11-M, pero ahora consigue rizar el rizo: eso que describe consistía en hinchar una de las mayores burbujas inmobiliarias de Occidente, y acabo en un rescate millonario y un ajuste morrocotudo patrocinado por la troika. Burbujas Aznar S.A.”

[5] Colegio de Arquitectos de Málaga. En 2006 se visaron 45.661 viviendas en toda la provincia 7.303 en Málaga capital), el nivel histórico más alto. En 2022 se visaron 7.091 (1.355 en Málaga capital).

En la última década se han producido situaciones derivadas de las causas señaladas que lentamente, pero al final explotando con toda su contundencia han impulsado el problema de la vivienda como un elemento fundamental en las razones de la precariedad y la cohesión social en España, y principalmente en los ámbitos o espacios urbanos más dinámicos como son las principales ciudades españolas y dentro de estas las situadas en la costa mediterránea.

Ya he señalado que el colapso inmobiliario de 2008 supuso la perdida de la vivienda en propiedad para el 7% de los hogares, para un millón doscientas mil familias supuso la necesidad de buscar viviendas en un mercado de alquiler que era secundario relativamente en España. En esos años fue apareciendo en las ciudades de turismo urbano un nuevo uso, la vivienda turística, que con un crecimiento exponencial fue detrayendo alquileres clásicos para la oferta turística mucho más rentable en principio. En el caso de Málaga, las 7.169 viviendas turísticas ofertadas con capacidad para 54.685 personas[6], por su principal ubicación en el área central de la ciudad y en el eje litoral han supuesto claramente una expulsión de la población original hacia otros barrios o hacia municipios sitiados en el área metropolitana. En el centro histórico de Málaga haya tramas urbanas donde más del 40% del techo construido son usos turísticos (y más del 90% del uso en planta baja son hostelería), lo que refleja no solo un problema habitacional, sino una falta absoluta de equilibrio en los usos e intensidades que el planeamiento urbanístico debe regular. Esta situación ha producido un proceso de turistificación y gentrificación urbana, pese a los estudios que desde hace años advertían de esta situación.[7]

En algunas de estas ciudades, como también es el caso de Málaga, la atracción de empresas tecnológicas o el empleo cada vez más asiduo del teletrabajo ha motivado el interés por residir en la costa mediterránea, sinónimo de buen clima y de calidad de vida, lo que ha reforzado también la demanda por viviendas de alquiler. En algunas promociones de la zona este de la ciudad los compradores son en gran mayoría extranjeros, que al mismo tiempo están rehabilitando viviendas unifamiliares de la zona, una situación insólita no hace más de cinco años. [8]

[6] Observatorio de Medio Ambiente Urbano (OMAU): Indicadores Urbanos 2022 de la Agenda Urbana a partir de los datos del Registro Turístico de Andalucía de 2021 (RTA).

[7] Pedro Marín Cots, redactor y editor (2020): Aproximación al turismo en Málaga. Proyecto Alter Eco de turismo sostenible. Observatorio de Medio Ambiente Urbano (OMAU) y Universidad de Málaga (UMA): https://static.omau-malaga.com/omau/subidas/archivos/1/2/arc_8421_v5.pdf

En la página web del Alter Eco hay muchos documentos al respecto: https://alter-eco.interreg-med.eu/index.php?id=8749

[8] Informe OMAU del cuarto trimestre de 2022: https://www.omau-malaga.com/2/com1_md-3/com1_md3_cd-1779/com1_bs-mercado%20inmobiliario%20cuarto%20trimestre%202022/mercado-inmobiliario-de-malaga-cuarto-trimestre-de-2022

La inmobiliaria Lucas Fox especializada en viviendas de alta gama en el Litoral. Este señala que las buenas comunicaciones y el despunte de Málaga como ciudad global ha potenciado «el atractivo para inversores, compradores de segundas viviendas y familias que desean establecer su residencia permanente en la ciudad». ·El 46% de las ventas en Málaga corresponden a segundas residencias, un 30% se destinan a primera residencia y un 24% a clientes que buscan oportunidades de inversión».[9]

Ciertamente, la persión sobre la población habitual de Málaga no se circunscribe al centro histórico y al área central de la ciudad, sino también a la zona este donde también hay desplazamientos de población y su substitución por otra de mayor nivel adquisitivo como ya se mostró en el estudio incluido en ellos Indicadores Urbanos 2022 de la Agenda Urbana[10]

[9] La Opinión de Málaga de viernes 26 de mayo de 2023, página 4. https://www.laopiniondemalaga.es/malaga/2023/05/25/demanda-vivienda-lujo-malaga-capital-precios-4-000-euros-metro-87867281.html

[10] Observatorio de Medio Ambiente Urbano (OMAU): Indicadores Urbanos 2022 de la Agenda Urbana. Capitulo 5 “La evolución de la parte más joven de la población”. Pagina 46.

Evolución del alquiler en Málaga capital 2014-2023

Año | 2023 | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 |

€/m2 | 12,8 | 11,8 | 9,9 | 9,7 | 10,3 | 9,8 | 9,1 | 7,9 | 7,2 | 6,9 |

∆% | 24,4 | 19,3 | 1,8 | -5,6 | 5,2 | 7,5 | 16,0 | 8,5 | 4,4 | 2,4 |

Fuente: El Idealista. Elaboración propia

El aumento del precio de la vivienda en Málaga en los últimos años ha sido espectacular con un aumento del 85,5%. De hecho, en la actualizada es el ámbito espacial de mayor crecimiento en el conjunto de España, con independencia de los portales inmobiliarios o datos institucionales que tomemos como referencia.[11]

[11]https://www.idealista.com/sala-de-prensa/informes-precio-vivienda/alquiler/report/

Precios de vivienda de alquiler abril 2023

Ciudad | €/m2 | ∆% |

Málaga | 12,8 | 24,4 |

Palma de Mallorca | 14,0 | 21,2 |

Valencia | 11,5 | 20,6 |

Alacant | 9,5 | 20,0 |

Barcelona | 18,6 | 18,7 |

Madrid | 16,4 | 10,3 |

San Sebastián/Donostia | 15,9 | 9,5 |

A Coruña | 9,0 | 7,7 |

Sevilla | 10,7 | 7,0 |

Zaragoza | 8,9 | 4,3 |

Bilbao | 13,2 | 4.0 |

Fuente: El Idealista. Elaboración propia

El gran aumento del nivel de precios en Málaga se manifiesta también el esfuerzo económico que deben realizar las familiar para alquilar una vivienda. Para ello el portal El Idealista ha mezclado los precios de las vivienda de 2 dormitorios que tiene en oferta con los datos del INE de renta familiar de 2020 (datos de 2021 para las provincias)[12]. La provincia de Málaga es la que necesita realizar el mayor esfuerzo, ya que exige el 47% de los ingresos del hogar, seguida de Baleares (42%), Barcelona (37%), Las Palmas y Alicante (32%), Madrid (31%) y Valencia, Sevilla y Navarra (30%).

[12] El Idealista: https://www.idealista.com/news/inmobiliario/vivienda/2023/05/22/806022-el-esfuerzo-para-alquilar-una-vivienda-alcanza-el-30-de-los-ingresos-del-hogar

En el estudio de El Idealista la ciudad que necesita un mayor esfuerzo es Barcelona (40%), seguida de Palma de Mallorca (37%), Madrid, Valencia y Málaga (335), Alicante (32%) y San Sebastián (31%).

Conociendo los datos de ingresos familiares por secciones censales de Málaga y los niveles de precios en la información disponible en el portal inmobiliario se desprende que algunas zonas, principalmente del área central de la ciudad y el eje litoral, el esfuerzo económico estaría cercano al 60% en algunos ámbitos, al tiempo que sería inferior al 25% en Pedrizas o Campanillas.

La vivienda en propiedad también ha acusado un aumento notable de precios en Málaga, una media del 18% desde la recesión de 2008, aunque en los últimos años acumula un 20% en la vivienda de obra nueva. Sin embargo, depende del barrio o el ámbito espacial donde nos situemos el aumento del precio es muy diferente. En el Litoral Este y el Oeste, los precios crecieron el 37,4% y el 38,4% respectivamente desde diciembre de 2007, y en Teatinos solo lo hizo en el 9% o en el Centro el 6,8%. En Campanillas los precios son el 1,5% inferiores a aquella fecha y en Prolongación un -19,7%, lo que muestra una ciudad dual con diferentes niveles de actividad inmobiliaria en función del territorio.

A mediados de 2023, y siendo el problema de la vivienda una de las cuestiones más demandadas en la campaña electoral, la sociedad en general comienza a ser consciente principalmente de dos cuestiones. Primero el tiempo perdido en no impulsar políticas urbanas y de vivienda contundentes. En Europa se destina a la vivienda pública el 0,6% del PIB, y solo el 0,1% en España. Y no solo no hemos hecho casi nada, sino que hemos dilapidado el patrimonio público que acumulamos desde 1960. La segunda cuestión vinculada con la primera es que, aun cambiando de manera terminante la política de vivienda, esta no va a tener efectos a corto plazo, por lo menos en el aumento del parque de viviendas públicas en alquiler.

Es también evidente que una nueva política de vivienda debe ser muy clara y coherente con las metas deseadas, y que no debe introducir medidas que sean contradictorias, y que finalmente diluyan los objetivos perseguidos. Como luego veremos la nueva Ley de Vivienda[13] se podía haber pulido en mayor medida para evitar rendijas o huecos para evitar fugas en su aplicación, posiblemente consecuencia de querer agradar a diferentes sensibilidades políticas que pueden suponer problemas de aplicación. Con todo, después de casi cuatro años, era necesaria una legislación sobre la vivienda, y esperemos que con su desarrollo se pueda mejorar y adaptar a las nuevas realidades.

[13] Ley 12/2023, de 24 de mayo, por el derecho a la vivienda. BOE del 25 de mayo de 2023.

Una de las contradicciones más evidentes que se han vivido en los últimos tiempos son los giros imprevistos en la política de vivienda que no se sin son achacables a las necesidades banales de la continua campaña electoral o a la carencia de estructuras estratégicas que sería todavía más preocupante. En el nuevo marco de la Agenda Urbana Española, y todavía antes en la legislación del suelo de 2008, se hacia una apuesta clara por limitar el crecimiento urbano, poniendo el énfasis en la renovación de la ciudad existente, y al mismo tiempo en impulsar políticas de vivienda en alquiler frente a la tendencia histórica de la vivienda en propiedad par acercarnos a las tenencias habituales de vivienda en Europa.

Sin embargo, tanto los gobiernos autonómicos del PP, como el gobierno central de coalición (aunque parece que con el rechazo de la parte minoritaria) han estado ofreciendo recientemente avales públicos para facilitar la aportación no hipotecaria a la compra de una vivienda. En el primer caso a cualquier comprador, en el segundo a solo a menores de 35 años. Ciertamente es difícil de comprender por una parte que se favorezca la política de alquiler fomentando la compra. Y por otra, que estando en momentos financieros complicados con el alza de los tipos de interés, se pueda beneficiar la adquisición de considerables cargas económicas y financieras que en caso de impago pueden volver a crear problemas de estabilidad.

La función social de la vivienda, no por redundante, deja de ser una de las definiciones más importantes de la Ley en su título I: “Atendiendo a la delimitación que del derecho a una vivienda digna y adecuada efectúa el art. 47 de la Constitución Española, y considerando que la vivienda cumple una función social dado que constituye un bien destinado a satisfacer las necesidades básicas de alojamiento de personas, familias y unidades de convivencia, corresponde a las administraciones públicas competentes velar por promover las condiciones necesarias para garantizar el ejercicio efectivo de dicho derecho en condiciones asequibles y con especial atención a familias, hogares y unidades de convivencia con menores a cargo, a través del estatuto de derechos y deberes asociados a la vivienda, en los términos dispuestos en la presente ley.”

Y de ahí la consideración de que el derecho a la propiedad quede delimitado por su función social, y que en el caso de que la vivienda se ubique en una zona tensionada se deba cumplir con las obligaciones de colaboración con la Administración (Capitulo II).

Una de las novedades más polémicas, pero sin duda de gran importancia, es la declaración de una zona de mercado residencial tensionado en función de que a) la carga media del coste de la hipoteca o el alquiler en el presupuesto personal o de la unidad de convivencia, más gastos y suministros básicos, supere el 30% de los ingresos o de la renta media de los hogares. Y b) que el precio de compra o alquiler de la vivienda haya experimentado en los 5 años anteriores a la declaración como área de mercado de vivienda tensionado, un porcentaje de crecimiento acumulado al menos 3 puntos porcentuales superior al porcentaje de crecimiento acumulado del índice de precios de consumo de la comunidad autónoma correspondiente.[14]

[14] Articulo 18.3 de la Ley 12/2003, de 24 de mayo, por el derecho a la vivienda

El debate de la nueva Ley de la Vivienda

Si parece obvio que desde hace tiempo debía existir una Ley de la Vivienda, la nueva Agenda Urbana Española aprobada en 2019 verifica su necesidad en el marco de referencia estratégico que supone. Su exigencia era todavía más evidente, dados los graves problemas estructurales que se han señalado en el primer apartado y la constatación de que una parte importante de la población, no solo jóvenes, sino una parte de la clase media tiene importantes problemas para acceder a la vivienda en propiedad o en alquiler.

Por tanto, el enunciado principal de la cuestión es una situación límite que era percibida antes de la pandemia sanitaria, pero que una vez esta remitió se ha mostrado con toda su crudeza, la gran dificultad para acceder a una vivienda por parte de una parte importante de la población. Es importante remarcar esta situación, antes de que el debate, como esta pasando, se adentre en flecos de menor importancia.

Enfrentarse a este gran problema que ha crecido como una bola de nieve no es sencillo, básicamente porque carecemos de instrumentos de actuación rápida que puedan solucionar a corto plazo la situación. Aunque dotásemos financieramente con gran urgencia nuevas políticas para construir viviendas de protección oficial en alquiler o en venta, seria necesario encontrar suelos, desarrollar modificaciones de planeamiento general, realizar los proyectos de urbanización y edificación, todo lo cual requiere un mínimo de varios años.

A corto plazo solo podemos disponer de políticas limitativas del aumento de precios y de la finalización de los contratos, así como de políticas fiscales incentivadoras de los arrendadores de viviendas. Y posiblemente, por lo conocido, fueron la delimitación de zonas de precios tensionados y la forma de limitarlos, las cuestiones que mayor discusión tuvieron en el gobierno de coalición durante los tres años que estuvieron trabajando en la Ley en el MITMA.

Para que una Ley como esta resulte efectiva, eran muchos los objetivos que tenía que detallar, y ciertamente después de todo el tiempo que ha necesitado para ver la luz, el resultado tenía que haber sido más prometedor. El principal brazo de una política de vivienda es crear los instrumentos financieros y urbanísticos para crear un patrimonio de suelo y viviendas públicas considerable, de forma que pueda influir en el mercado inmobiliario y en las necesidades de la población.

La parte socialista del gobierno de coalición se podría haber ahorrado sacar cada día nuevos paquetes de suelo y vivienda, ahora de la Sareb, ahora de terrenos del Ministerio de Defensa, que dan una sensación de improvisación y ocurrencia, y haber cuantificado la nueva oferta de viviendas de manera más estratégica y formal.

La configuración de áreas de precios tensionados y las características técnicas que las definen, esfuerzo del nivel de renta y aumento del nivel de precios, debía haberse definido con mayor precisión para evitar posteriores alteraciones del objetivo inicial. La elaboración de un índice de referencia de precios se podría haber elaborado durante todo el tiempo que ha durado la legislatura y no dejarlo para 2025.

El debate académico y el monotema mediático

Desde la llegada del proyecto de Ley al Congreso de los Diputados, la gran mayoría de la prensa se ha hecho eco de las declaraciones de “expertos” en economía y mercado inmobiliario que han mostrado mayoritariamente su total oposición al conjunto de la Ley, y especialmente a la implantación de áreas tensionadas ya que producirían los resultados contrarios de los buscados. Subirían los precios y bajaría la oferta de viviendas. Estas apreciaciones comunes por gran parte de los consultados concluyen que estas situaciones se han producido en aquellos lugares donde se han intentado controles de precios, aunque habitualmente no aclaran donde se ha producido estas situaciones.

En Barómetro del Colegio de Economistas de Málaga de abril de 2023, después de señalar los grandes aumentos de precios en el mercado inmobiliario tanto en venta como en alquiler, señala que “la nueva Ley de vivienda, como se ha venido demostrando en Alemania y Cataluña, va a producir efectos contrarios a los deseados, retirándose viviendas de alquiler del mercado y haciendo que suban los precios en la oferta residual que quede”.[15]

Las conclusiones son ciertamente apocalípticas ya que de la oferta actual de viviendas en alquiler “solo” quedará una oferta “residual”, tal será el desastre habitacional que pronostica el ilustre Colegio. Sin embargo, como pruebas de su predicción solo aporta referencias difusas como las de Catalunya y Alemania, que como luego veremos al estudiarlas tienen resultados contrarios a los expresados por el Colegio de Economistas, los precios bajaron y no hubo una disminución de la oferta.[16]

Sin embargo, si hace referencia a que una de las causas del aumento del precio del alquiler en un 22% anual en Málaga es la proliferación de las viviendas turísticas. “Una legislación permisiva y el incremento de la demanda ha permitido aumentar las viviendas destinadas a estos fines en barrios alejados del centro de las ciudades o zonas de playa, encareciendo el precio de las viviendas destinadas al alquiler tradicional”.[17]

El Banco de España en su largo informe anual de 2022 se hace también eco de los problemas de la vivienda en España, y valora negativamente algunas medidas de la nueva Ley de vivienda como el control de rentas, que podría generar efectos indeseados a medio plazo. Emplea argumentos similares que otras instituciones al cuestionar la creación de zonas tensionadas que considera podrían “generar efectos adversos sobre la oferta de alquiler, así como segmentación en el mercado inmobiliario.[18]”

Considera que se “han documentado reducciones del número y de la calidad de las viviendas disponibles en el mercado, cambios en la composición de la oferta e incrementos de precios en segmentos no regulados, siendo estos efectos y su cuantía más relevantes cuando los controles se mantienen durante periodos prolongados del tiempo”. El Banco de España si aporta estudios del control de precios que se realizó en Catalunya entre 2020 y 2022, que supuso un descenso de precios entre el 4% y el 6%, sin disminuir la oferta de viviendas.

Curiosamente aporta el estudio más completo realizado por Jofre-Monseny, Martínez-Mazza y Segú que contradice la previsión de los efectos indeseados de estas políticas urbanas, sin por ello cambiar el relato básico negativo de la nueva Ley de vivienda. También aporta otros estudios como la reciente experiencia en Alemania que también posteriormente veremos, lo mismo que el realizado recientemente por Monrás y García Montalvo en su intento de modificar las conclusiones de Jofre-Monseny, Martínez-Mazza y Segú.

[15] Barómetro nº 42 abril 2023, página 7:

https://economistasmalaga.com/publicaciones/barometro/

[16] Lo curioso, común a otras instituciones, es que lo debería ser un Colegio que se orientase por los principios de la Academia, parezca poco más que un vulgar vocero de un partido político. El Colegio debería ser representante de diferentes sensibilidades académicas, sociales y políticas de los colegiados y no dar la desafortunada imagen de apoyo a políticas urbanas que se anclan políticamente en la derecha y extrema derecha de este país.

[17] Pagina 10 del Barómetro citado

[18] Banco de España, informe anual 2022. Mayo 2023: https://www.bde.es/wbe/es/publicaciones/informes-memorias-anuales/informe-anual/informe-anual-2022.html

El Consejo General de Economistas organizo en su sede de Madrid el 16 de mayo una jornada de debate en torno a la nueva Ley por el derecho a la vivienda. El pensamiento único recorrió el conjunto de aportaciones todas contrarias a la nueva Ley, hasta el punto que el presidente del Consejo, Valentín Pich, que presidia la mesa hizo una reflexión en el sentido de que pensaba (¿?) que iban a haber opiniones más contrapuestas.[19]

Los cuatro participantes entraron inicialmente en tromba señalando las cuestiones negativas que a su juicio se iban a producir, aumentos de precios, en lugar de bajadas, y retiradas masivas de la oferta de vivienda en alquiler por el aumento de la inseguridad jurídica. El tono del debate, más parecido a un mitin electoral fue ciertamente distante de lecturas más académicas.

De alguna manera recordaba los debates sobre las consecuencias de un aumento considerable del Salario Mínimo Interprofesional (SMI), que de acuerdo de nuevo a la literatura económica iba a suponer un aumento considerable de los niveles de desempleo: “ es una medida animada por los mejores propósitos, pero la evidencia empírica revela que impulsara la contratación temporal y ralentizara el crecimiento del empleo a tiempo completo, incrementara el desempleo estructural entre los más jóvenes y los trabajadores menos cualificados e incentivara la economía sumergida. Un desastre…”[20]

Como hemos podido comprobar en los estudios realizados sobre el aumento del SMI de 2019, no aumentaron el nivel de desempleo, y si supuso una mejora de la desigualdad y la pobreza de los 2,2 millones de trabajadores afectados, así como un significativo acercamiento en la brecha salarial de género[21].

Curiosamente cada vez que se pone en evidencia los sacrosantos principios del mercado clásico en su función optima de asignación de recursos, por no señalar sus niveles tiránicos y despóticos en la recesión de 2008, un ejercito de personajes de los que no esta claro donde comienza su nivel académico y donde terminan sus intereses económicos con instituciones y empresas financieras, se precipitan a dar sus opiniones, cual lideres mediáticos de la opinión del pensamiento único. Al tiempo que descalifican otras posibles alternativas, que sin duda conducirán a consecuencias económicas y sociales desastrosas. Paso hace pocos años con el aumento considerable del SMI, y esta pasando ahora con la nueva Ley de la vivienda. Pero desde luego una constatación empírica muy clara y evidente es que la única catástrofe reciente económica y social fue debida a las imposiciones ortodoxas de la economía neoliberal en los años posteriores a 2008, que dejaron en la precariedad y en la pobreza a millones de personas, pero que sin embargo salvaron con fondos públicos a los bancos privados causantes del desastre. Situación conocida como la ecuación beneficios privados # perdidas públicas, o privatizar beneficios # socializar perdidas, a la que tan bien se ha acomodado la economía de mercado o del “laissez faire, laissez passer”.

[19] Consejo General de Economistas, Jornada en torno a la nueva Ley por el derecho a la vivienda,16 de mayo de 2023: https://www.youtube.com/watch?v=coswuYEUOFM&t=1506s

[20] José Luis Feito. Expansión de 4 de marzo de 2017.

[21] Fundación ISEAK (2023): El impacto de la subida del salario Mínimo Interprofesional en la desigualdad y el empleo. https://iseak.eu/publicacion/el-impacto-de-la-subida-del-salario-minimo-interprofesional-en-la-desigualdad-y-el-empleo-2

Hasta ahora las intervenciones gubernativas en el mercado habían sido para arreglar problemas o externalidades invisibles para el propio mercado. Y aún así, había economistas que preferían el fallo del mercado a una posible intervención del estado que consideraban podría ser todavía más catastrófica.

Sin embargo, desde la recesión económica de 2008, y sobre todo desde la crisis sanitaria de 2020-202, una serie de certezas que se consideraban intocables han ido dejando de tener sentido ante la necesidad de intervención estatal[22], no tanto para corregir “fallos de mercado” sino para obtener resultados en una serie de objetivos previamente previstos.

Mariana Mazzucato sostiene siguiendo a Peter Evans[23], que “los mercados no son el resultado de la toma individual de decisiones, sino de cómo se regula cada agente creador de valor, incluido el propio gobierno. En ese sentido, los mercados están “integrados” en reglas, normas y contratos que afectan al comportamiento organizativo, las interacciones y los diseños institucionales. Así el gobierno no puede limitarse a corregir los mercados de forma reactiva, sino que, para producir los resultados que la sociedad necesita, debe participar de manera explícita en su conformación. Puede y debe guiar la dirección de la economía, servir como “inversor de primer recurso” y asumir riesgos. Puede y debe conformar los mercados para que cumplan un propósito”[24].

James Bradford DeLong, exsecretario adjunto del Tesoro de Estados Unidos de manera sarcástica ironizaba ante el “dogma neoliberal con la actitud santurrona y convencida del creyente que recita el catecismo: el mercado me lo da, el mercado me lo quita: alabado sea el nombre del mercado”.[25]

Ciertamente desde los años ochenta y la expansión del neoliberalismo, primero en Reino Unido y Estados Unidos y después al conjunto de la economía occidental, incluidos los estados referentes del estado del bienestar, un número considerable del ámbito académico, asociaciones, fundaciones, think tank en general, organizaciones e instituciones internacionales, y medios de comunicación han abrazado la religión que desde Friedrich Hayek y la Mont Pelerin Society calladamente había pasado la travesía en el desierto desde los años treinta.

[22] Thomas Piketty (2022): Una breve historia de la igualdad. Deusto.

[23] Peter B. Evans (1995): Embedded autonomy: states and industrial transformation. Princeton University Press.

[24] Mariana Mazzcato. Misión Economía. 2022. Taurus.

[25] EL PAIS 21 de mayo de 2023. Laboratorio de ideas. James Bradford DeLong es profesor de economía en la Universidad de Berkeley e investigador asociado en la Oficina nacional de Investigaciones Económicas de los Estados Unidos (NBER).

José García Montalvo, catedrático de Economía de la Universitat Pompeu Fabra, y una de las personas que más se han prodigado en los medios para señalar los efectos negativos que va a producir la Ley, consideraba una equivocación el diagnóstico realizado que va a reducir la oferta de viviendas. Recurría a los libros de texto, señalando que la literatura económica solo recomendaba el control de precios en el caso de existencia de monopolios u oligopolios, momento en que la oferta de alquiler de viviendas es rígida. Considera que esta situación no se da en España donde los oferentes de vivienda son miles de pequeños y medianos propietarios.[26]

El control de precios en los casos señalados por García Montalvo recuerda la economía neoclásica y el óptimo de Pareto que pocas veces se producía, ya que requería una situación en la que no es posible beneficiar a una persona sin perjudicar a otra. Los criterios fundamentalmente de utilidad de la economía neoclásica desarrolladas hace más de 100 años podrían sin embargo ser adaptados a la realidad actual en varios sentidos, donde la rigidez de la oferta y su inelasticidad produce efectos similares a los de un monopolio.

Si la oferta de vivienda en alquiler no existe por debajo de 18,85 €/m2 o 1.500 €/mes, y el conjunto de miles de propietarios con la información del mercado no bajan de esos niveles la curva de oferta es totalmente rígida y el mercado se vuelve inoperante dejando de ejercer su función principal, la asignación de recursos.

A veces la economía neoclásica reconocía los “fallos de mercado”, pero aún así prefería evitar la intervención correctora del estado porque consideraba que los efectos iban a ser todavía más perjudiciales. Si los mercados no son óptimos de Pareto, entonces las políticas públicas que corrigen el fallo del mercado podrían mejorar la situación debida a externalidades o a rigideces extremas.[27]

John Maynard Keynes señalo en una ocasión: “los hombres prácticos, que se creen exentos por completo de cualquier influencia intelectual, son generalmente esclavos de algún economista difunto. Los maniáticos de la autoridad, que oyen voces en el aire, destilan su frenesí inspirados en algún mal escritor académico de algunos años atrás” [28]. Ciertamente se puede vivir cerca de premisas un tanto dudosas respecto a las pruebas empíricas reales de la sociedad actual.

[26] Video de youtube del Consejo General de Economistas, minuto 3:35

[27] Mariana Mazzcato, ibid

[28] J.M. Keynes. Teoría general de la ocupación, el interés y el dinero. 1936. Fondo de Cultura Económica. 1995

Angel de la Fuente, director de Fedea considero la nueva Ley una malísima idea porque va a aumentar el problema que pretende resolver. Julián Salcedo presidente del Foro Economistas inmobiliarios del Colegio de Economistas considero que solo se debía intervenir en caso de un “fallo del mercado” que “actualmente no existe” ya que la oferta y demanda lo regulan. Consideraba que la ley podría suponer la retirada del 25 al 40% de las viviendas de alquiler.

Al mismo tiempo señalo que el problema de la vivienda no es el precio, sino los bajos salarios,[29] lo que recordaba lo anunciado por el alcalde de Málaga en la reciente campaña electoral: “creo en una Málaga en la que se gane mucho dinero” [para poder pagar el precio de la vivienda].[30]

El concepto de gran tenedor, que antes, en el análisis general de la Ley he considerado que debía ser suprimido, también es criticado desde la óptica de Julián Salcedo, que considera el sustantivo “gran tenedor” como peyorativo, “puesto que parece que se esta hablando de un tenedor millonario que está acaparando riqueza en forma de inmuebles, cuando la realidad es que 5 viviendas no dan para tanto”.[31]

El cuarto participante, Joan Rafols, presidente de la Cámara de la Propiedad Urbana de Barcelona, como no podía ser de otra manera volvió a repetir los dogmas catastróficos que depararía la nueva Ley con la contracción de la oferta de viviendas del alquiler por las inseguridades económicas y jurídicas que se van a plantear.

La mercantilización como activo económico de la vivienda y la necesidad de obtener una rentabilidad suficiente para no destinar el inmueble a otros usos, o incluso venderlo e invertir en letras del tesoro, como también se comentó, muestra el sentido de financiarización que cada vez en mayor grado integra a toda la sociedad.

En general los participantes en la jornada enfocaban sus comentarios a la protección de los propietarios de vivienda a los que consideran poco menos que agredidos por la nueva legislación. Apenas hubo en toda la Jornada comentarios sobre la dificultad de acceso a la vivienda o sobre la precariedad de una parte considerable de la población, no parece que estas situaciones estén en la agenda diaria de los participantes en el evento. Los objetivos del derecho a la vivienda y de cohesión social no parecen formar parte en absoluto de un mercado neoclásico que en 2023 no da salidas a problemas muchos más complejos que los que tenia hace cien años, y a los que tampoco encontraba solución en su momento.

La consideración que el propietario de una vivienda pueda hacer con ella lo que considere oportuno, por encima de la ordenación urbanística de usos o intensidades, o en momentos de graves crisis habitacional se convierte en una constante de lo que el propio García Montalvo pone en boca de alguien (sin identificar) que los denominan como neoliberales. Ciertamente estas opiniones coinciden con la expresada por Carlos Pérez Lanzat, Presidente de la Asociación de viviendas turísticas de Andalucía en el programa “La Alameda”, a cuya finalización señalo “que el que tenga una propiedad tenga la libertad de decidir si lo quiere poner de alquiler turístico o de larga temporada”.[32] Perfecto resumen de ideario neoliberal ajeno a las normativas urbanísticas que se supone deben ordenar la ciudad, no desregularizarla.

[29] Video de youtube del Consejo General de Economistas, minuto 25:25

[30] La Opinión de Málaga, jueves 18 de mayo de 2023. Francisco de la Torre: creo en una Málaga en la que se gane mucho dinero.

[31] Video de youtube del Consejo General de Economistas, minuto 24:10

[32] Diario Sur, 19 de mayo de 2023, pagina 8

El veterano alcalde de Málaga es de los que más viviendas ha promovido como ayuntamiento en España, pese a que las competencias eran de la Junta de Andalucía. Durante su larga etapa socialista de gobierno, apenas se promovieron un centenar de viviendas en Málaga, lo cual supone una dejadez en esta importante política urbana de imposible justificación, aunque la actual Junta de Andalucía tampoco este dando muestras de tener intenciones de emprender viviendas públicas. [33]Al mismo tiempo está emprendiendo un nuevo Plan Municipal de la Vivienda 2023-2027 para 8.900 viviendas.[34]

Sin embargo, considera que la nueva Ley de la vivienda va a ser un fracaso, ya que “si el mercado está tensionado, el promotor no te va a abaratar los precios, eso lo marca el mercado”.[35]

El propio alcalde de Málaga se refería a la nueva ley en una entrevista electoral en la cadena SER: “Se podía haber hecho en materia de VPO privada un cambio legislativo como la Ley de vivienda a nivel nacional donde no se ha tocado ese tema, donde se ponen cosas que van a frenar que haya más ofertas en alquiler. El gobierno ha tardado casi cuatro años en sacar la ley, ha estado negociando con Podemos, Esquerra, Bildu y sale un auténtico bodrio con todos mis respetos, pero no va a servir, no va a servir, es una pena es una pena”.[36]

Ya en 2017 en una mesa redonda con los alcaldes de Valencia, Joan Ribo y San Sebastián, Eneko Goia, favorables a la regulación de los usos turísticos que ya entonces tenían un fuerte crecimiento, De la Torre se mostraba en desacuerdo ya que “confiaba en la regulación espontanea del mercado para equilibrar los problemas en los centros históricos”.[37]

[33] Informe OMAU del Mercado Inmobiliario del tercer trimestre de 2022: “Ya se ha señalado en múltiples ocasiones la necesidad de ofertar viviendas de VPO a nivel masivo, no solo por parte de la administración pública, sino de las empresas privadas, aunque ello suponga una nueva actualización de los módulos. Málaga capital es un buen ejemplo de municipio que ha promovido históricamente viviendas desde el IMV (5.524 viviendas desde el año 2000 frente a un número meramente simbólico por parte de la Junta de Andalucía), y tiene previstas el desarrollo de 1.200 nuevas viviendas. Sin embargo, parece un contrasentido que quien tiene las competencias, la Junta de Andalucía no desarrolle la necesaria y urgente política de vivienda, y el Ayuntamiento tenga que suplirla no con carácter puntual, si no de manera estructural como señalan los datos históricos. Quizá, como se trabaja en otros países centroeuropeos y nórdicos, donde las competencias en materia de suelo y vivienda dependen de los ámbitos locales, las grandes ciudades podrían asumir este tipo de competencias que de manera practica ya realizan. En los citados países el gasto municipal supone el 25-26% del total estatal, cuando en España no supera el 14%, pero esta cuestión es todavía un tema pendiente en la organización estatal desde la época de la transición, donde los ayuntamientos se llevaron la peor parte frente al nuevo poder autonómico.”: https://www.omau-malaga.com/2/com1_md-3/com1_md3_cd-1773/com1_bs-mercado%20inmobiliario%20tercer%20trimestre%202022/mercado-inmobiliario-de-malaga-tercer-trimestre-de-2022

[34] Instituto Municipal de la Vivienda: https://imv.malaga.eu/es/otra-informacion/plan-municipal-de-vivienda/index.html

[35] La Opinión de Málaga, 26 de mayo de 2023, pagina 17

[36] Cadena SER, Esther Luque, 26 de mayo de 2023: https://cadenaser.com/andalucia/2023/05/26/francisco-de-la-torre-hicimos-un-plan-de-vivienda-antes-que-nadie-ser-malaga/

[37] Pedro Marín Cots (2017): Renovación urbana y turismo en la ciudad antigua. Efectos adversos en la morfología urbana, el espacio público y en la población. Ediciones Genal. Málaga

Los estudios sobre la regulación de precios de la vivienda

El estudio más completo[38], por no decir casi el único que se ha realizado en España se corresponde con el sistema de control de alquileres que empleo la Generalitat de Catalunya[39] desde septiembre de 2020 en municipios tensionados de más de 20.000 habitantes, hasta abril de 2022 cuando la legislación fue declarada inconstitucional por el Tribunal Constitucional que cuestiono si la administración regional tenía competencias para imponer límites de precios.

La nueva Ley de la vivienda se inspira en gran parte en la ley catalana, y por ello es muy interesante ver los resultados de esta regulación, aunque durara prácticamente un año y medio, y coincidiese con el final de la pandemia del Covid-19.

Los autores se plantean inicialmente desde el punto de vista empírico dos cuestiones: ¿son realmente eficaces las políticas de control de alquileres para reducir el aumento de los precios, pese a los problemas que surgieron? Y, ¿Cuáles eran los efectos de estas políticas urbanas sobre la oferta de viviendas de alquiler, se contrajo o permaneció estable?

La regulación consistía en que el precio de alquiler no podía superar un índice de referencia en función de las características del edificio, así como en el ámbito donde se localizara. Tampoco podía superar el precio de alquiler anterior de la misma vivienda. Los anuncios de alquiler, al igual que los contratos debían incluir el tope del precio de alquiler, y se establecían sanciones para garantizar el cumplimiento de la ley, lo que fue como veremos un rasgo muy destacable en comparación con otras regulaciones internacionales que no imponían multas, y por tanto tuvieron menos niveles de cumplimiento. Para las viviendas construidas en los últimos cinco años y para los contratos que habían aumentado sustancialmente el límite del precio del alquiler era sensiblemente mayor.

[38] Jordi Jofre-Monseny, Rodrigo Martinez-Mazza y Mariona Segú (2022, versión March 2023): Efectives and supply effects ofhigh-coverage rent control policies. Institut d’Economia de Barcelona IEB working Paper 2022/02: https://ieb.ub.edu/wp-content/uploads/2022/02/Doc2022-02.pdf

En mayo de 2023 los mismos autores publicaron en castellano en la web “nada es gratis” una actualización de su estudio con motivo de la aprobación de la Ley en el Congreso de Diputados con links a otras aportaciones que ya habían realizado en 2022: https://nadaesgratis.es/admin/lecciones-sobre-el-control-de-alquileres-para-la-nueva-ley-de-vivienda

[39] Ley 11/2020, de 18 de septiembre, de medidas urgentes en materia de contención de rentas en los contratos de arrendamiento de vivienda y de modificación de la Ley 18/2007, de la Ley 24/2015 y de la Ley 4/2016, relativas a la protección del derecho a la vivienda. BOE 258 de 29 de septiembre de 2020.

Igualmente, las viviendas mayores de 150 m2 quedaban excluidas de la regulación.

Los microdatos utilizados para el estudio de la regulación procedían del Institut Català del Sòl (INCASOL) y de la Agència d’Habitatge de Catalunya donde las fianzas de las viviendas debían ser depositados de manera obligatoria.

Los autores muestran como los alquileres bajaron considerablemente en el último trimestre de 2020, cuando entró en vigor la Ley, y los resultados muestran disminuciones entre un 4% y un 5% en los municipios regulados frente a los no regulados. Tampoco encontraron evidencia que demostrara que la regulación hubiese reducido el número de contratos suscritos. Igualmente “no encontraron efectos sobre el número de contratos concluidos, ni sobre el stock de viviendas alquiladas, lo cual confirma que la regulación no redujo el tamaño del alquiler”.

El trabajo de Jofre-Monseny, Martínez-Mazza y Segú muestra dos cuestiones que son cuestionadas abiertamente por muchos de las personas cuyo parecer he recopilado, pero que dejan de forma empírica un resultado claro, los alquileres disminuyeron sus precios, y la oferta de los mismos no se contrajo.

La ley catalana a diferencia de la española era más compacta y tenía posiblemente menos rendijas por donde escaparse. No hacia distinciones entre niveles de tenencia de vivienda, lo que puede ser una vía para evitar la Ley a través de variadas estrategias jurídicas. Tampoco la nueva Ley plantea directamente un régimen sancionador que es básico para el control de la información sobre los precios del mercado de alquiler.

Finalmente, como ya se ha comentado, al no incluir directamente la consideración de las viviendas de uso turístico, se puede abrir una vía de escape a este tipo de mercado reduciendo la oferta convencional de vivienda. La importancia de la compacidad de la Ley reside en su carácter de globalidad que no vaya postergando elementos básicos para el buen resultado previsto, como en este caso puede ocurrir.

Monrás y García-Montalvo, conocedores del estudio de los investigadores del IEB desarrollaron una nueva versión en febrero de 2023[40] de un trabajo datado originalmente en 2022, que tiene también escrito en el titulo diciembre de 2021.[41]

[40] Joan Monras, Jose G. Montalvo (2022, version 2023): The effect of second-generation rent controls: new evidence from Catalonia. Barcelona School of Economics (BSE), https://bse.eu/sites/default/files/working_paper_pdfs/1345.pdf

que es similar al publicado en la misma fecha en ESADE con la compañía de Josep Maria Raya titulado “los efectos de la limitación de precios de los alquileres en Catalunya”: https://www.esade.edu/ecpol/es/publicaciones/los-efectos-de-la-limitacion-de-precios-de-los-alquileres-en-cataluna/

[41] Universitat Pompeu Fabra. Departamento of Economics and Business: https://econ-papers.upf.edu/papers/1836.pdf

Analizan el trabajo de Jofre-Monseny, Martínez-Mazza y Segú, donde el precio de la vivienda se redujo un 6,2% en las zonas tensionadas (ellos señalaban un 4-5%) y donde tampoco encontraron evidencia de que la medida hubiese supuesto una reducción de los contratos de alquiler, por lo que la norma fue básicamente eficaz. Sin embargo, Monrás y García-Montalvo consideran que hubo un error de partida, no utilizar microdatos, ya que la Ley utilizaba diversos supuestos que requerían un análisis detallado. Pero los profesionales del IEB señalan que si utilizaron los microdatos de Incasol.

Es ciertamente extraña esta situación donde se analiza un trabajo de investigación de otros profesionales y los datos y metodología son diferentes de lo que los primeros recogen. ¿Porque es mayor la reducción de precios de Monrás y García-Montalvo, cuando Jofre-Monseny, Martínez-Mazza y Segú señalan un punto menos? ¿Porque dicen los primeros que no utilizan microdatos, y los segundos muestran en su trabajo que si los utilizan?

En su estudio de microdatos, Monrás y García-Montalvo, coinciden con Jofre-Monseny, Martínez-Mazza y Segú en la diminución media del 5% (¿?), aunque consideran un efecto desigual a lo largo de la distribución de precios con subidas en los niveles más bajos.

Por otra parte, no consideran reales los datos de INCASOL sobre la no disminución del número de contratos, y prefieren un informe de la Cámara de la Propiedad Urbana de Barcelona a partir de los datos del Idealista y Fotocasa, que consideran que la oferta de viviendas disminuyo, sin dar más datos.

Finalmente, Monrás y García-Montalvo constatan un descenso de la oferta de alquiler de aproximadamente el 10%, sobre todo en las viviendas de precio alto y muy alto, cuando la oferta de viviendas de precios muy bajos, bajos, medio bajo y medio alto bajaron sensiblemente más en las zonas no tensionadas que las tensionadas. Acto seguido consideran estas predicciones coherentes con los resultados que previamente había ofrecido la literatura teórica de Konstantin Kholodilin sobre los efectos del control de rentas en Latinoamérica, concretamente en Argentina.

Como corolario de sus parecidos trabajos Monrás y García-Montalvo concluyen que la ley catalana no bajo los precios y supuso un descenso de la oferta inmobiliaria, lo cual era su pensamiento de partida, aunque el estudio de Jofre-Monseny, Martínez-Mazza y Segú diga lo contrario.

Sin embargo, en el debate sensiblemente más plural que realizo EL PAIS[42] a tres expertos, García-Montalvo fue en este caso el único que discrepo de las opiniones de Carme Trilla y Carlos Declós.

Carme Trilla hizo referencia a que la recesión de 2008 cambio sensiblemente los hábitos de compra de vivienda, desplazándolos hacia el alquiler cuando no había una oferta preparada para ello. El problema se agravo con las necesidades acumuladas de jóvenes que pretendían emanciparse, y que en los últimos 12 años no ha existido política de vivienda.

[42] EL PAIS, 14 de mayo de 2023, articulo firmado por José Luis Aranda y Clara Blanchar. Carme Trilla es economista especializada en políticas de vivienda. Fue directora general de Vivienda de la Generalitat de Catalunya entre 2004 y 2011. Carlos Declós es sociólogo de la RMIT University y la Universidad Autonoma de Barcelona. José García Montalvo es catedrático de Economía de la Universitat Pompeu Fabra.

Carlos Declós destaca que la falta de una política de alquiler y la privatización de la vivienda de protección oficial, la vivienda privada asumió hasta cierto punto el papel de vivienda social, lo que genero una sobrecarga del del alquiler privado que actualmente ronda una tasa del 40%, casi el doble del 21% de la media europea. Al mismo tiempo el porcentaje de hogares que arriendan la vivienda ha aumentado del 2,5% en 2008 al 7% en la actualidad, lo que indica el aumento de personas sin ninguna vivienda en propiedad y también el aumento de personas con más propiedades, lo que supone un cambio estructural en la situación de la vivienda.

Tanto Trilla como Declós consideran desafortunada la descripción de gran tenedor en función de que tengan en propiedad más o menos de 5 viviendas, ya que para los fines del arrendamiento es una situación intrascendente, que además es arbitraria y una mala praxis para el inquilino. Carmen Trilla señala que con la recesión de 2008 el sector financiero o los grandes fondos hicieron malas prácticas como los desahucios y que ello creo una mala imagen de gran tenedor que derivó en una crispación social que habría que superar ya que necesitamos inversores que hagan alquiler.

García Montalvo muestra de nuevo su oposición al control de los alquileres ya que solo se podría justificar en la existencia de un monopolio de oferta que no existe, por lo que la Ley va a empeorar la situación, no la va a resolver. Declós no se mostró de acuerdo, señalo que hay un sufrimiento social muy grande por los elevados precios de alquiler, y que, con un índice de precios realista, que contemple la riqueza del parque inmobiliario y una contención de renta, no debería haber ningún inversor que se sienta agredido. Considero necesario la complicidad del estado para evitar desahucios y completar el alquiler de una familia insolvente. Y una cuestión fundamental: que no se tenga que ir a la calle, pero que el propietario no sea quien tenga que hacer esa función.

Carme Trilla no considero el control de alquileres tan catastrófico, es una herramienta dentro de una amplia gama de recursos para garantizar la asequibilidad, aunque considera un error que no se aplique el control a alquileres de temporada.

García Montalvo muestra la importancia que tiene la incertidumbre de la rentabilidad del propietario para que oferte viviendas. Señala que no eres dios y no sabes cual es la prima de riesgo de los propietarios. Declós contesto señalando que no sabría decir la solución, pero que le parecía problemático que un derecho fundamental, que es el uso de la vivienda para vivir, tenga que depender tanto de la rentabilidad que produce para las personas que la poseen y de su voluntad

Estudios sobre regulación del mercado en otros países.

omo hemos señalado no hay mucha literatura empírica sobre los efectos del control de precios en los alquileres, pero vamos a estudiar algunas. Sims en 2007[43] y Autor, Palmer y Pathak[44] en 2014 estudiaron la supresión de controles en Cambridge, Massachusetts introducida en 1995. La regulación afectaba a una parte pequeña de las viviendas en alquiler, las de menos nivel de precios. La desregulación supuso un aumento del nivel de precios en los barrios que tenían antes precios regulados, y también conllevo los clásicos procesos de gentrificación de colectivos vulnerables y propicio la renovación de edificios para niveles de renta superior.

En San Francisco, Diamond, McQuade y Qian[45] estudiaron en 2019 la reforma de 1994 por la que se regulaba el control de alquileres en pequeños edificios construidos antes de 1980, situación que había quedado fuera de la regulación general de 1979 que impuso el control de alquileres en todos los edificios con 5 o más apartamentos. Constataron que el control de precios limitaba la movilidad de los inquilinos en un 20%, reduciendo el desplazamiento desde San Francisco, evitando el abandono de sus viviendas y manteniendo la diversidad racial. Los propietarios afectados por el control de alquileres redujeron la oferta en un 15% mediante la venta a propietarios-ocupantes y la remodelación de edificios. Por tanto, si bien el control de alquileres actuales a corto plazo, la perdida de la oferta de viviendas de alquiler probablemente hizo subir los alquileres de mercado a largo plazo, socavando en última instancia los objetivos de la ley.[46]

En Nueva York donde los controles de precios se impusieron después de la segunda guerra mundial, ha habido diversas interpretaciones en la literatura económica. De los que consideran inadecuado el control de precios porque impide la renovación de edificios y tienen costes de eficiencia, a los que consideran que los beneficios en la fijación residencial de los inquilinos y su consiguiente cohesión social son superiores a los costes de la eficiencia del mercado.[47]En términos generales las zonas no sometidas a controles de precios no se ven afectadas por estos, y tampoco trasladan posibles aumentos de precios.

[43] David P. Sims (2007): Out of control: what can we learn from the end of Massachusetts rent control? Jurnal of Urban Economics. Volumen 61. Paginas 129-151

[44] David Autor, Chistofer Palmer y Parag A. Pathak (2014): Housing Market spillovers: evidence from the end of rent control in Cambridge, Massachusetts. University of Chicago. Journal Political Economy, volumen 122. “Medimos la capitalización de las externalidades del mercado inmobiliario en valores de viviendas residenciales mediante el estudio de la eliminación imprevista de los estrictos controles de alquiler en 1995. Al agrupar datos sobre el universo de valores tasados y precios de transacciones de propiedades residenciales de Cambridge entre 1988 y 2005, encuentran que la liberación del control de alquileres generó una apreciación sustancial y robusta de los precios en las viviendas no reguladas, lo que representa una cuarta parte de los $7800 millones en la apreciación de propiedades residenciales de Cambridge durante este período. La mayor parte de esta contribución proviene de la apreciación inducida de propiedades nunca controladas. La inversión residencial explica sólo una pequeña fracción del total.” Traducción propia del original.

[45] Rebecca Diamont, Tim McQuade y Franklin Qian (2019): Efects of rent control expansion on tenants, lanslords, and inequality: Evidence fron San Francisco. Stanford University.

[46] Traducido del documento original señalado.

[47] Joseph Gyouko y Peter Linneman (1989): Equity and efficiency aspects of rent control: an empirical study of New York City. Journal of Urban Economics. University of Pennsylvania

En Alemania el control de precios para viviendas construidas antes de 2014 consiguió reducir los precios en un 2%, mientras en las zonas no reguladas aumentaron un 4%. Al existir dos mercados el regulado y el no regulado, el control de precios del primero reduce sus precios, pero aumenta la demanda precisamente por los incentivos de bajos precios, lo que se puede trasladar al mercado no regulado aumentando los precios.[48] En el caso alemán Breidenbach estudia que los precios bajaron significativamente hasta un 5%, un 9% en algunos tipos específicos de viviendas, pero el cumplimiento de la ley fue muy laxo por falta de controles por lo que efecto inicial había desaparecido un año después.[49]

En general, el control de precios ha supuesto un traslado de rentas de los propietarios a los inquilinos, lo que supone en la practica una mejora en la distribución de la renta.[50]

También en términos generales consigue reducir el precio del alquiler en los ámbitos regulados, mientras que en las zonas no reguladas puede aumentar. Esta situación es importante, dependiendo de lo que suponga el mercado regulado respecto al total del mercado de la vivienda, los resultados pueden variar, al igual que si se establecen exenciones de diversos tipos, por antigüedad de la edificación, por el tamaño de las viviendas o por la definición del tenedor o propietario de la vivienda. Cuando la regulación es más compacta y se producen menos “escapes” o “rendijas”, los precios bajan y se estabilizan.

Los muy diversos controles de precios mostrados, y que en muchos casos son parciales o condicionados por exenciones, se han realizado básicamente para cohesionar barrios de rentas bajas o para impedir la expulsión de los vecinos, ya que el mercado competitivo y eficiente simplemente no existe, más aún cuando la demanda como es el caso actual desborda totalmente a la oferta de viviendas.

Los procesos de gentrificación se dificultan con el control de precios ya que fijan a la población en su barrio original de residencia fomentan la cohesión social[51] y refuerzan las relaciones vecinales de lazos y amistades que afectan a la vida económica y educativa.[52]

[48] Andres Mense, Claus Michelsen y Konstantin Cholodilin (2019): Rent control, market segmentation, and millocation: Causal evidence from a large-scale policy intervention. Friedrich-Alexander University Erlangen-Nuremberg, Institute for Economics.

[49] Philipp Breidenbach (2022): Temporal dynamics of rent regulations-The case of the German rent control. Regional Science and Urban Economics, volume 92

[50] Jordi Jofre-Monseny, Rodrigo Martínez-Mazza y Mariona Segú en web: https://nadaesgratis.es/admin/que-dice-la-evidencia-empirica-sobre-el-control-de-alquileres-parte-1-los-beneficios

51] Patrick Bayer, Stephen Ross y Giorgio Topa (2008): Place of work and place of residence: informal hiring networks and labor market outcomes. Journal of Political Economy. Volume 11. Duke University and National Bureau of Economic ResearchUniversity of ConnecticutFederal Reserve Bank of New York

[52] Stephen Gibbons, Olmo Silva y Felix Weinhardt (2017): Neighbourhood turnover and teenage attainment. Volume 15. Journal of the European Economic Association.

Conclusiones

– En un ambiente político extremadamente crispado como desafortunadamente impera en España es muy difícil impulsar leyes que como la de la vivienda son esenciales para una calidad de vida mínima, la cohesión social de la población y la emancipación necesaria de los jóvenes. Es una evidencia la situación lamentable en que se encuentra el acceso a la vivienda y la urgencia de impulsar políticas a corto y a largo plazo.

Al mismo tiempo es una cuestión que implica no solo al gobierno central, sino a las autonomías y a los propios ayuntamientos. Sin una colaboración entre todas las administraciones difícilmente se puede impulsar la nueva Ley. Al mismo tiempo es necesaria la implicación de las empresas privadas para desarrollar lo que debería ser una estrategia a largo plazo, no solo en el refuerzo de la vivienda asequible, sino en la renovación del parque residencial para adaptarlo a las necesidades climáticas y de eficiencia energética.

Un buen ejemplo de este tipo de colaboración entre administraciones, y entre estas y el sector privado está siendo el impulso de 530 viviendas de VPO en régimen de alquiler que en Teatinos están llevando a cabo la Junta de Andalucía, el gobierno central con una aportación de 12,5 millones de euros de Next Generation, y el ayuntamiento de Málaga que ha cedido el suelo valorado en 13,6 millones de euros. De esta forma la empresa ganadora del concurso podrá explotar las promociones durante 75 años ofertando alquileres entre los 529 y 623 euros mensuales.[53]

Por ello la eficacia de la nueva Ley de la vivienda dependerá de su consideración como política urbana global que a nivel horizontal trence una red de colaboraciones administrativas y entre el sector público y el privado. La Ley como he comentado puede tener carencias que puede ir incorporando o mejorando, pero básicamente es una ley necesaria y cuyo cumplimiento puede mejorar a corto plazo el acceso a la vivienda de alquiler con la regulación de precios, y a largo plazo con el desarrollo de una nueva oferta, consistente en número, de vivienda pública impulsada tanto desde promotoras públicas como privadas.

– Como hemos visto, la mayor parte de las regulaciones conocidas son parciales, y también contradictorias en la consecución de objetivos. Por ejemplo, en la normativa reciente de Alemania no era obligatorio el depósito de la fianza de alquiler, y tampoco hubo una labor de inspección y control del cumplimiento de la ley. Es decir, no hubo un tratamiento riguroso de las políticas previstas con lo cual los resultados no podían ser los previstos inicialmente

[53] Diario SUR de 9 de mayo de 2023: https://www.diariosur.es/malaga-capital/malaga-adjudica-suelo-gratis-promotora-530-pisos-20230509121516-nt.html

Por ello es importante evitar grietas o resquicios en la Ley que impidan que sea lo más efectiva posible. En una situación muy compleja de partida por la falta de política de vivienda durante muchos años, las soluciones deben ser varias y complementarias, y donde la negociación y colaboración público-privada, repito de nuevo, es fundamental.

Las restricciones en las áreas tensionadas deberán dar resultados apropiados de acuerdo con las metas previstas, siempre que se el cumplimiento de la normativa se cumpla rigurosamente y se eviten incumplimientos y vías de escape para lo que una labor de control e inspección es fundamental.

El eje del relato que contempla la Ley a partir del objetivo de “dotar a la ciudadanía de una vivienda digna y adecuada”(o debería en una versión mejorada) seria: 1) Planificar con detalle la nueva oferta pública de vivienda a largo plazo; 2) Delimitación de zonas tensionadas y regulación de precios y contratos; 3) Instrumentos de control, inspección y sanción para evitar fugas de la nueva normativa; 4) Regulación de las viviendas turísticas y otro tipo de tenencia que perjudique o condicione la aplicación de la Ley; 5) Medidas fiscales para favorecer a los propietarios de viviendas en alquiler (deducciones en IRPF) o para grabarlos (IBI); 6) Instaurar zonas de tanteo y retracto para que la administración pública pueda adquirir viviendas con destino al patrimonio público.

El cambio de paradigma en la nueva política de la vivienda debe concretarse en un aumento considerable y sostenido en el tiempo para impulsar un parque publico y privado de vivienda en alquiler con precios asequibles al nivel de renta. Actualmente en el conjunto de España hay 290.000 viviendas públicas lo que supone solo una cobertura del 1,6%, cuando en países de nuestro entorno como Francia, Reino Unido, Austria o Suecia superan el 15%.

– Las zonas de reserva para viviendas de protección oficial que califican los planes generales de ordenación urbana en suelo urbanizable, que pasa del 30% al 40%, o el 20% en el caso de suelo urbanizado sometido a procesos de renovación, deben respetarse y destinarse a los usos previstos, al igual que las reservas del 10% de aprovechamiento tipo que a menudo se venden o subastan en el mercado inmobiliario en lugar se impulsar el patrimonio público de viviendas.

– La preferencia por la vivienda en alquiler deberá convivir con el impulso de la vivienda de protección oficial en venta, lo que requerirá un esfuerzo inversor importante por parte del estado, ya que también las inversiones de adaptación energética del parque actual de viviendas requerirán un gran esfuerzo.

– La actual definición de gran tenedor de vivienda no tiene sentido práctico, la ley de debe aplicar al conjunto de viviendas, y evitar huecos para evitar el control de precios a través de enrevesados mecanismos jurídicos o a través de su desvió al alquiler turístico.

– Los indicadores de los niveles de precios que se deben elaborar deben ser lo más completos y depurados posible utilizando los datos reales de alquileres que pueden facilitar múltiples fuentes, siendo la principal los registros de fianzas de las comunidades autónomas, cuya inscripción es obligatoria.

– El control sobre los contratos, los requisitos y transparencia que deben llevar los anuncios de alquiler o venta de vivienda, los niveles de inspección y sancionadores deben potenciarse para evitar los incumplimientos de la Ley como ha pasado en algunas ciudades que hemos estudiado. La prolongación de contratos y sus particularidades refuerzan los derechos del inquilino, pero para que los pueda ejercer realmente, la inspección debe estar atenta para actuar con presteza ante las posibles coacciones en la redacción o renovación de contratos.

– Con el objetivo de ampliar el parque público a corto plazo, y como hemos aprendido de los municipios franceses, sería interesante impulsar en ámbitos urbanos el desarrollo de áreas de tanteo y retracto sobre las transacciones inmobiliarias de vivienda, instrumento importante para conocer las dinámicas del mercado y poder paralizar operaciones especulativas y de gentrificación.

– Aunque se reduce del 60% al 50% la deducción por alquiler de vivienda en el IRPF, los incentivos fiscales a los propietarios son importantes, pudiendo llegar al 90% en algunos casos. El recargo del IBI (hasta el 150%) a los propietarios que no saquen sus viviendas al mercado no es una medida demasiado gravosa, y se deberían buscarse otras alternativas.

– Agilizar la colaboración con los propietarios para evitar los desahucios, financiando con agilidad la renta no disponible de las personas o familias insolventes. El propietario debe tener claro que no va a verse perjudicado y que la administración pública debe actuar con rapidez y eficacia, lo cual supone un cambio radical en la lentitud administrativa.